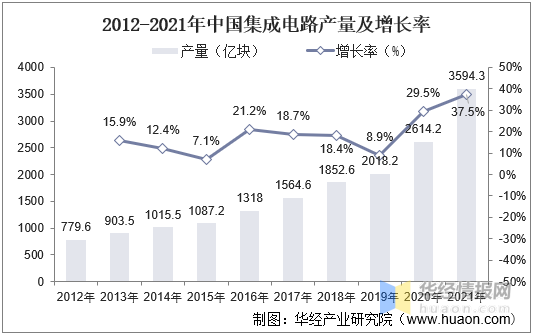

就我国集成电路产量而言,中国集成电路半导体产业凭借着巨大的市场需求、丰富的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件实现了快速发展,根据数据,我国集成电路产量从2012年的779.6亿块增长至2021年3594.3亿块,整体表现为快速增长趋势,其中2021年产量增速为近十年最高。

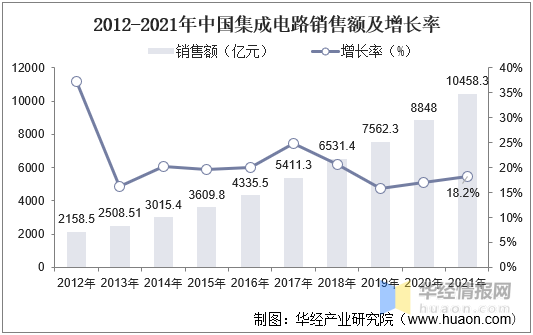

就我国集成电路销售额走势而言,随着下游消费电子和汽车电子等行业需求持续增长,加之在我国相关政策推动下,我国集成电路销售额自2012年起逐年增长,截止2021年我国集成电路销售额达10458.3亿元,同比2020年增长18.2%。

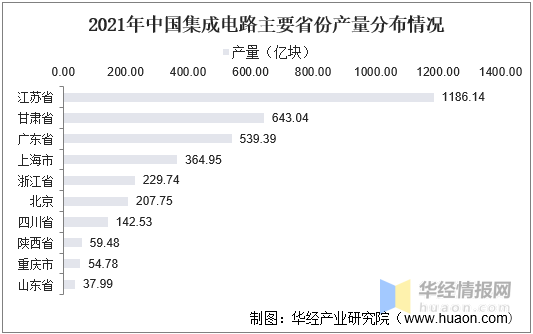

就我国集成电路区域分布情况而言,我国集成电路产量相对集中,主要分布在江苏、甘肃、广东和上海等经济相对发达城市。根据统计局数据显示,2021年我国江苏省集成电路产量最高,达1186.14亿块,占比总体产量近三成。就集中程度来看,前三省份产量占比全国产体集成电路产量的65.9%,前五省份占比全国产量的82.4%,前十省份占比全国产量的96.42%,主要原因是集成电路属于高新技术产业,且配套材料和设备企业众多,企业相对集中可较低成本,同时由于下游主要应用于消费电子等,沿海城市经济更为发达低需求更高。

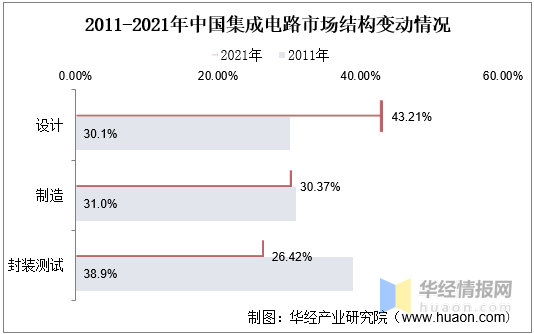

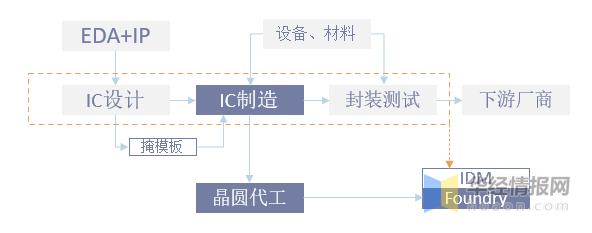

就集成电路市场结构而言,集成电路可划分为芯片设计、制造和封装测试,其中设备材料与制造和封装测试联系最为紧密,对应分为前道设备和后道设备,晶圆材料和封装材料。设备材料在高端领域处于美欧日垄断状态,“卡脖子”问题突出,是当前及未来国产化重点突破的领域。整体而言,政策推动下,我国集成电路发展重心逐步由封装测试转向芯片设计,设计占比从2011年占比30.1%到2021年占比43.21%,制造占比也有小幅度回升,封装测试占比下降至26.42%。

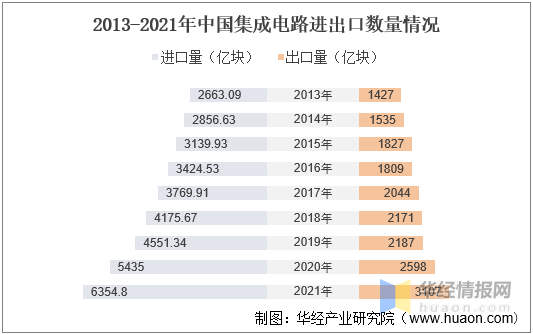

集成电路进出口状况而言,我国集成电路出口量约是进口量的一半的左右,随着集成电路整体需求持续增长,进出口皆处于增长趋势,总体比值变化幅度较小,反而整体净进口量处于稳步增长态势,根据数据,2021年我国集成电路进出口量分别为6354.8亿块和3107亿块,净进口超3240亿块,以此来看,集成电路国产化势在必行且目前仍有较长的路要走。

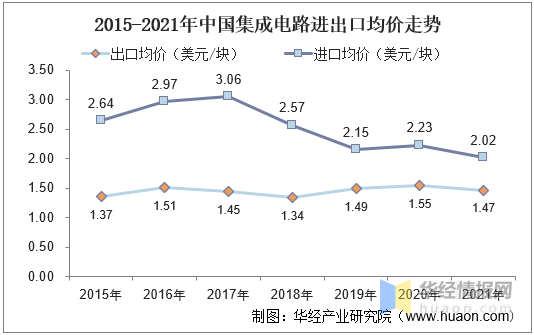

从进出口金额来看,2021年中国集成电路出口金额累计为1537.9亿美元,同比2020年增长31.90%。2021年全年中国集成电路进口金额累计为4325.54亿美元,同比2020年增长23.59%。从均价变动来看,随着国内国产化水平提升,进口均价和出口均价价差逐步减少。

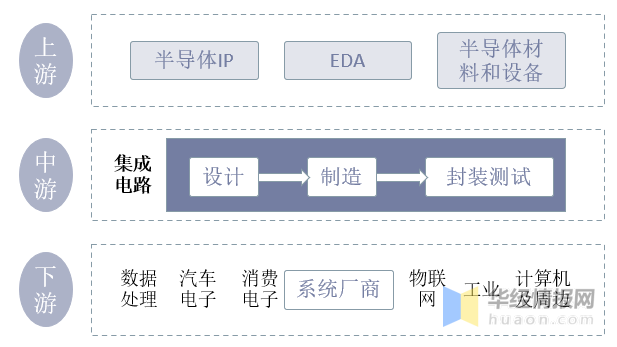

集成电路产业链可以大致分为IC设计、IC制造、IC封测三个主要环节。集成电路生产流程是以电路设计为开端,集成电路设计公司根据客户需求设计出集成电路图,然后委托芯片制造厂根据设计的电路进行晶圆加工,再委托封装厂进行集成电路封装、测试,最后销售给电子整机产品生产企业。

半导体行业的生产模式分为IDM和Fabless +Foundry,IDM集IC设计、制造与封装测试为一体,属于重资产模式,对于企业的资金要求极高,Fabless +Foundry模式将晶圆制造生产部分委任给Foundry可降低Fabless设计的准入门槛,降低资金投入,有助于企业技术快速突破。

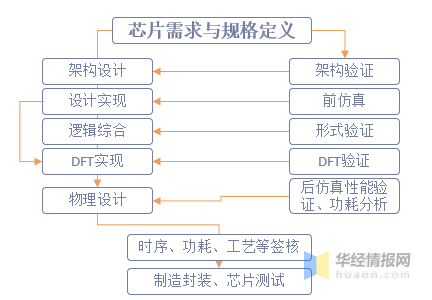

集成电路设计业务环节总体可分为前端设计和后端设计两部分。前端设计是指在设计师拿到具体需求之后,首先根据具体需求定义相关的功能模块与规格,从架构层面上设计能满足特定需求的功能,之后实现相应的设计;逻辑综合后就进入后端,这一阶段主要是将更高层级的描述转化为门级网表,之后再进行DFT测试并进行物理层面的设计,在工艺、功耗等环节签核完毕之后,EDA的设计工作基本已经完成,可以进入具体的封装与测试阶段。

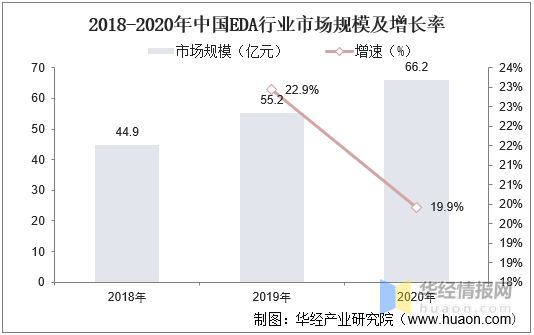

中国拥有全球规模最大、增速最快的集成电路市场,在全球集成电路及EDA行业发展持续向好大背景下,我国EDA行业也迎来了爆发期,2020年全年行业总销售额约为66.2亿元,同比增长19.9%,实现连续增长。其中,我国自主EDA工具企业在本土市场营业收入约为7.6亿元,同比增幅65.2%。

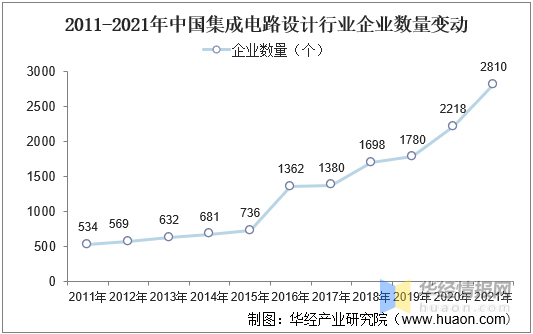

随着我国集成电路行业的高速发展,收获了众多资本的青睐,越来越多的企业进军该行业。2011-2021年我国集成电路设计行业企业数量增长迅猛,从534家快速上升至2810家。值得注意的是,虽然整体企业热度持续上升,但尖端技术仍未突破背景下,市场竞争加剧或将带动国产化突围可能性增加。2011-2021年中国集成电路设计行业企业数量变动

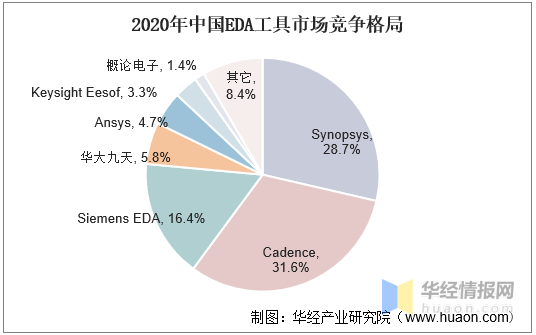

EDA是芯片设计与生产的核心,目前国内中国EDA市场增速高于全球,国产化率极低。就竞争格局而言,2020年Synopsys,Cadence和Siemens EDA为我国前三大EDA供应商,合计营收市场份额占比为77.70%,国产厂商占比不到15%,其中华大九天为国内EDA龙头。

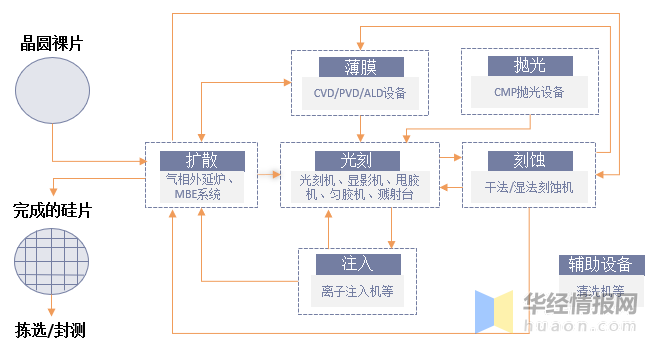

相关报告:华经产业研究院发布的《2023-2028年中国集成电路行业市场深度分析及投资战略研究报告》对单晶裸片进行初步加工得到晶圆,接下来将光罩上的电路图刻蚀到晶圆上,主要工序皆由晶圆代工厂完成。主要包括扩散、薄膜生长、光刻、刻蚀、离子注入、抛光等工序,对应设备主要有扩散炉、氧化炉、CVD/PVD设备、清洗设备、光刻机、刻蚀系统、离子注入机、抛光机等。作为半导体生产流程的直接生产,晶圆加工步骤众多,设备要求极高,虽然国内具备完整生产能力,受限于高端设备和技术封锁,高端产品仍未突破,其中光刻、离子注入和抛光(抛光垫)等工艺设备国内尚未突破。

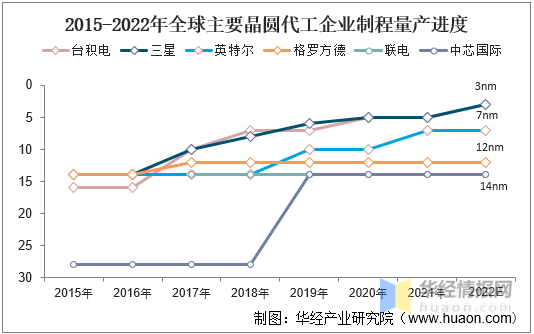

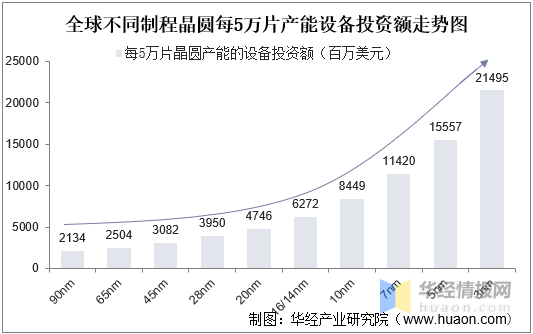

根据摩尔定律,约18月集成电路晶体管数量将增加一倍,技术持续发展下集成电路线宽不断缩小,集成电路的设备投资呈指数级上升趋势。根据IBS统计,5nm产线的设备投资高达数百亿美元,是16/14nm产线投资的两倍以上,是28nm的四倍左右。目前三星已正式宣布3nm工艺量产,台积电预计2022年下半年呈现量产,随着技术持续靠近硅基物理极限,未来技术方向或是“双层堆叠”等。

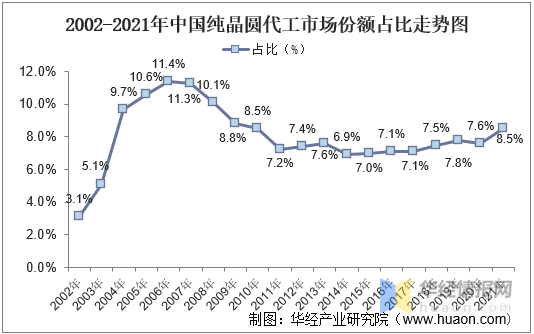

早期我国纯晶圆代工占比全球市场份额达10%以上,随着国内技术停滞叠加全球晶圆制程技术难度持续加深,2007-2014年我国纯晶圆代工市场份额持续下降,随着国内中芯国际和联电企业技术相继突破28制程,整体市场份额趋向稳定,近年来下游需求推动国内纯晶圆代工产能稳步上升,但受限于尖端代工技术差距,同时中芯国际被美国列入实体名单,国内尖端晶圆代工差距中短期内增长有限。2002-2021年中国纯晶圆代工市场份额占比走势图

资料来源:IC Insights,华经产业研究院整理技术持续发展背景下,晶圆制程持续发展,截止2022年7月底三星已宣布量产3nm工艺,国内晶圆产业起步较晚,受限于设备及材料等相关因素影响叠加技术封锁,我国晶圆代工目前仍仅可量产14nm制程晶圆,相较国际先进水平相差较大。2015-2022年全球主要晶圆代工企业制程量产进度